公司購買酒水用于招待和送禮,會計竟然錯誤地計入“業務招待費”!

本文從賬務與稅務兩個維度,拆解酒水、購物卡等各種使用場景下的正確操作,幫您避開常見“雷區”!

1

酒水用于招待/送禮,

必須分場景進行賬務處理!

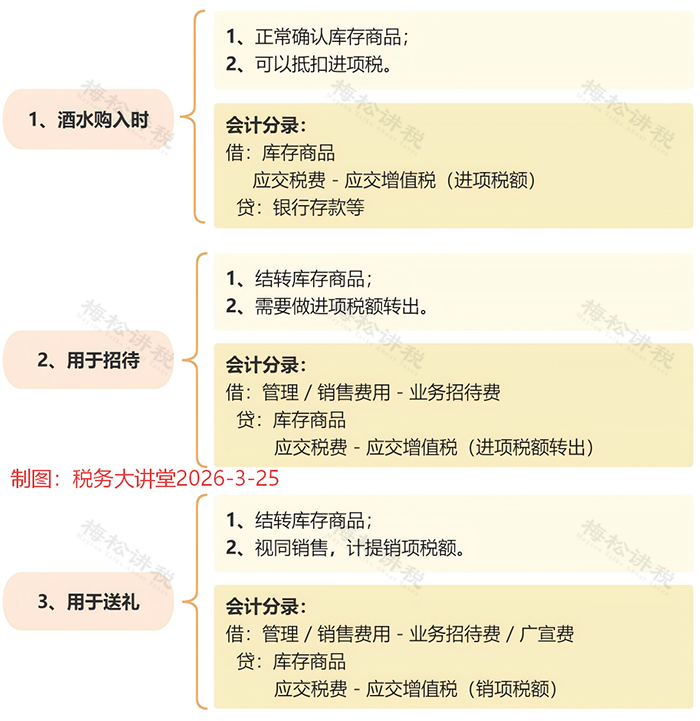

一、一般企業,酒水即買即用

二、商貿企業,從庫存商品中取用酒水

核心提醒:送禮計入“業務招待費”還是“廣宣費”,需結合實際場景精準劃分:用于維護老客戶關系的計入業務招待費,用于市場推廣、拓展新客戶的計入廣宣費,二者稅前扣除限額不同,不得混淆。

2

公司購買酒水用于招待/送禮使用場景

決定各稅種稅務處理方式!

公司購買酒水用于招待和送禮,酒水使用場景不同,三大稅種的處理規則差異顯著。

一、增值稅

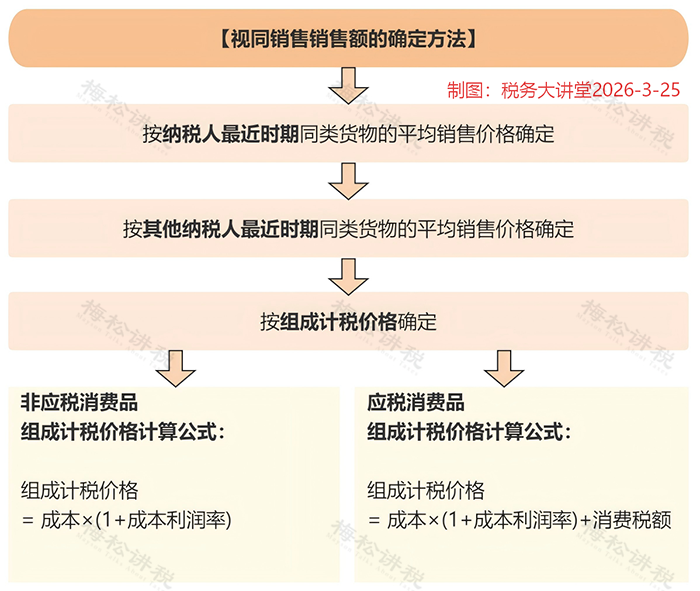

外購酒水的增值稅處理原則:用于招待進項不得抵扣;用于送禮視同銷售,進項可以抵扣。

但是,視同銷售時,需要按照以下順序確定銷售額:

實操要點:銷售額的確定在實務中經常采用的是禮品的公允價格,即購買的價格。也就是說,視同銷售的銷項稅額與購入時的進項稅額金額一致,最終該業務無實際增值稅稅負,但視同銷售的申報流程不可省略。

二、企業所得稅

根據所得稅規定,外購貨物用于交際應酬、市場推廣、無償贈送的,均需視同銷售確認收入;會計上不確認收入,僅計入成本費用中,由此產生稅會差異,需在所得稅匯繳時納稅調整。

1、視同銷售收入的確認

企業發生視同銷售行為,應按照資產的公允價值確定銷售額。確定“公允價值”時,可遵循以下市場參照邏輯:

2、稅前扣除規則

會計上,計入業務招待費/廣宣費的金額,按對應費用的稅前扣除限額扣除;若贈送對象與企業業務無關,相關費用不得稅前扣除。

-

業務招待費:發生額60%且不超過當年銷售/營業收入5‰;

-

廣宣費:一般企業不超過當年銷售/營業收入15%,特殊行業按規定比例)。

3、匯算清繳填報

需填寫《A105010視同銷售和房地產開發企業特定業務納稅調整明細表》和《A105000納稅調整項目明細表》。

4、案例解析

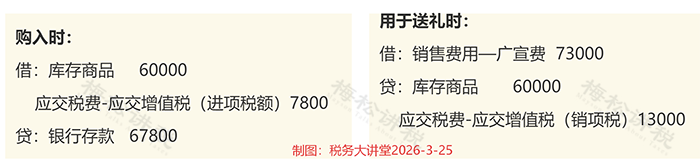

舉例:A商貿企業將庫存的禮品贈送給客戶,該禮品的購入價格是6萬元(不含稅),適用的稅率是13%,假設贈送時,A企業該禮品的同期平均售價為10萬元。

①會計分錄這樣寫

注:計算銷項稅額時,銷售額取值“該企業同期同類商品的平均售價”,即銷項稅額=100000*13%=13000元。

②所得稅處理

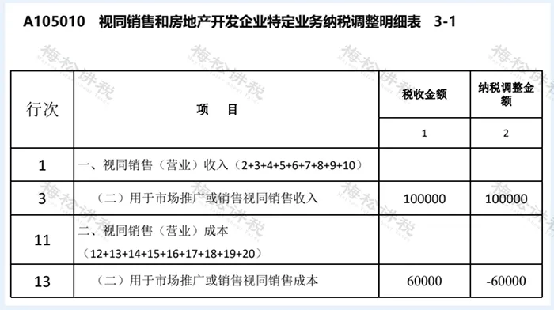

企業所得稅上應視同銷售確認收入,因此產生稅會差異,匯繳時填報數據如下:

-

《A105010視同銷售和房地產開發企業特定業務納稅調整明細表》

第3行“用于市場推廣或銷售視同銷售收入”:稅收金額100000元,納稅調整金額100000元;

第13行“用于市場推廣或銷售視同銷售成本”:稅收金額60000元,納稅調整金額-60000元。

-

《A105010》數據自動帶入《A105000 納稅調整項目明細表》:

第2行“視同銷售收入”:調增金額100000元;

第13行“視同銷售成本”:調減金額60000元;

合計納稅調增:40000元。

-

對視同銷售基數的積極影響

計算業務招待費、廣告費和業務宣傳費等費用扣除限額時,其銷售(營業)收入額包括視同銷售(營業)收入額。

視同銷售收入100000元全額計入廣告費和業務宣傳費的計算基數;

即使產生了40000元的應納稅所得額調增,但視同銷售收入基數同時增加,有利于提高廣宣費、業務招待費的稅前扣除限額。

三、個人所得稅

酒水用于招待時,因禮品無法量化到具體個人,無需代扣代繳個人所得稅;用于送禮時,需根據贈送場景判斷是否繳納個稅,由企業代扣代繳,具體區分如下:

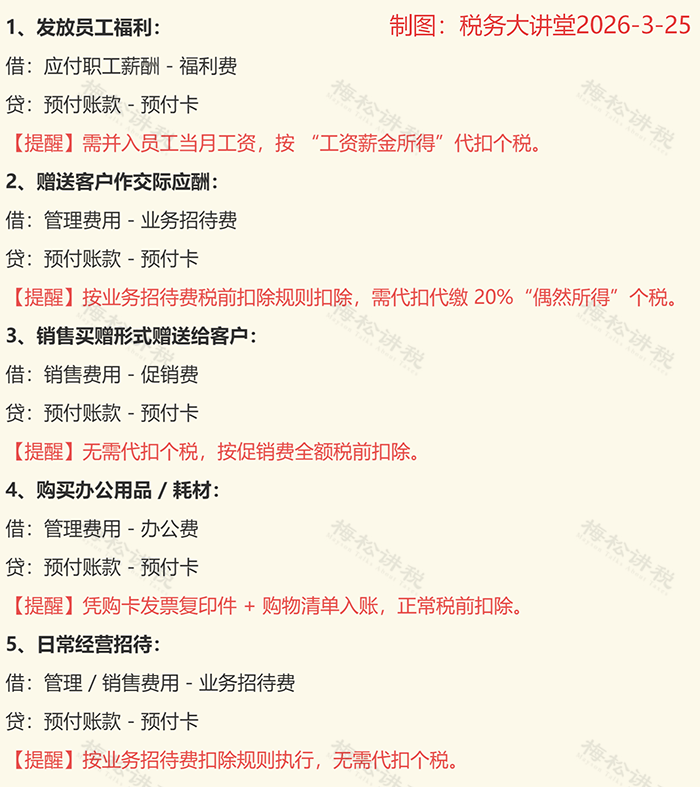

3

企業送禮常用購物卡,

財稅處理+風險防控全要點

一、購物卡分場景賬務處理

二、購物卡核心入賬+涉稅風險防控

購物卡因發票開具特殊、用途靈活,易被稅務機關重點監控,“金稅四期”下需嚴格規避入賬和涉稅風險,具體防控要點:

1、入賬風險防控

-

大額購卡易觸發稅務預警,需留存購卡合同、資金流水、用途說明等資料,證明業務真實性;

-

購卡時不得直接計入成本費用,需按實際用途結轉,未實際使用的不得稅前扣除;

-

發放員工、贈送客戶的,必須按規定代扣代繳個人所得稅,避免漏繳風險;

-

送禮用購物卡需把控尺度,避免涉嫌商業賄賂。

2、涉稅風險防控

①發票開具:不得要求售卡方開具 “辦公用品”、“勞保用品” 等與實際用途不符的發票,購卡/充值環節僅能取得不征稅預付卡普通發票,持卡實際消費時,銷售方不得再另行開具發票;

②增值稅:購卡發票為不征稅發票,不得抵扣進項稅額;后續按用途結轉后按對應規則處理(如招待不得抵扣、促銷無銷項);

③企業所得稅:不得將購物卡費用虛假計入“辦公費”“勞保費”,規避業務招待費/福利費扣除限額;發卡方對確屬無需兌付的預付卡沉淀資金,應依法計入應稅收入繳納企業所得稅,發卡方對確屬無需兌付的預付卡沉淀資金,應依法計入應稅收入繳納企業所得稅;

④個人所得稅:嚴格區分場景判斷是否代扣個稅:發放給本單位員工的,并入工資薪金代扣代繳個稅;在業務宣傳等活動中隨機向個人贈送的,按 “偶然所得” 代扣代繳個稅;與銷售商品、服務直接相關的捆綁贈送,不征收個人所得稅;

⑤憑證留存:購卡后結轉費用時,需留存購卡發票復印件+實際用途憑據(如員工領取簽字單、客戶贈送證明、購物清單等),確保稅前扣除憑證完整。

綜上:

企業財務人員需摒棄“簡單入賬”的思維,結合業務實際精準把握財稅規則。若賬務處理不當,不僅會導致稅會差異調整錯誤,還可能面臨稅務機關的稽查處罰,給企業帶來經濟損失和信用影響。唯有精準把控場景、嚴格執行規則,才能實現酒水、購物卡這類常見業務的財稅合規!

來源:稅務大講堂,梅松講稅整理發布。